香港虚拟资产交易平台新规(下):新通函发布,虚拟资产业务的边界被重新划清了?

原文标题:《Web3 律师深度政策解读|香港虚拟资产交易平台新规(下):新通函发布,虚拟资产业务的边界被重新划清了?》

原文来源:加密沙律

引言

年末,迎着 HashKey 上市的风头,中国香港财库局和证监会联合公布,除了按原定监管框架,将按计划推进在《打击洗钱条例》(AMLO)下发牌监管「虚拟资产交易」和「虚拟资产托管」两类服务。除此之外,还准备为两种服务增设新牌照,一种是「就虚拟资产提供意见」,另一种是「虚拟资产管理」,并已经开始了公众咨询。如果顺利的话,虚拟资产的「交易」、「托管」、「投顾」、「资管」,全链路的主流核心服务都被打通,全都通过单独持牌监管。

说到这里,有没有读者觉得奇怪,这些服务难道香港现在做不了吗?感觉已经发车了很久,但怎么一回头发现车票还没开始卖?

截至目前,中国香港的虚拟资产交易平台只有持有 VATP 牌照的 11 家专门平台可以做,而虚拟资产的单独服务,比如交易、投顾、资管是通过传统牌照(1、4、9)升级来达到合规要求的,相当于在传统持牌规则的基础上搭了个临时建筑。而新规的意义在于,把这些重要的单独服务都单拎出来设牌,各司其职。加密沙律认为,释放的信号还是比较明确的,虚拟资产的监管是要单独修路,也应当单独修路。

不过,单独正式发牌估计要等到 2026 年了,我们回过头来看,今年对于持牌虚拟资产交易平台,证监会于 2025 年 11 月 3 日出了两份关键通函。加密沙律之前已经分析了其中的一篇,上文:香港虚拟资产交易平台新规解读(上):《有关虚拟资产交易平台共享流动性的通函》。今天,我们来详细聊聊下篇:《有关扩展虚拟资产交易平台的产品及服务的通函》。

《通函》讲了什么?

在行业一线的人都能感受到,现实中的虚拟资产业务,已经明显超出了原有 VATP 监管框架的设想。最初的牌照制度,是单纯围绕「集中式虚拟资产交易平台」设计的,核心关注点是交易撮合、客户资产隔离以及基本的市场秩序维护。但随着稳定币、代币化证券、RWA 以及各类与数字资产挂钩的投资产品不断出现,平台在实践中承担的角色,早已不再局限于一个纯粹的交易场所。

在此背景下,监管真正面临的矛盾已经并不是「这些业务该不该存在」,因为如果继续不把它们纳入明确的监管框架,反而会让市场在灰色地带自行演化。与其让从业者想办法绕开规则行事,不如直接把可以做的事情写清楚,同时把相应的责任一并压实。我们认为,这正是这份通函的出发点。

从具体内容来看,通函在平台层面带来了几项看似「松绑」,但实际上是重新分配了各种责任。

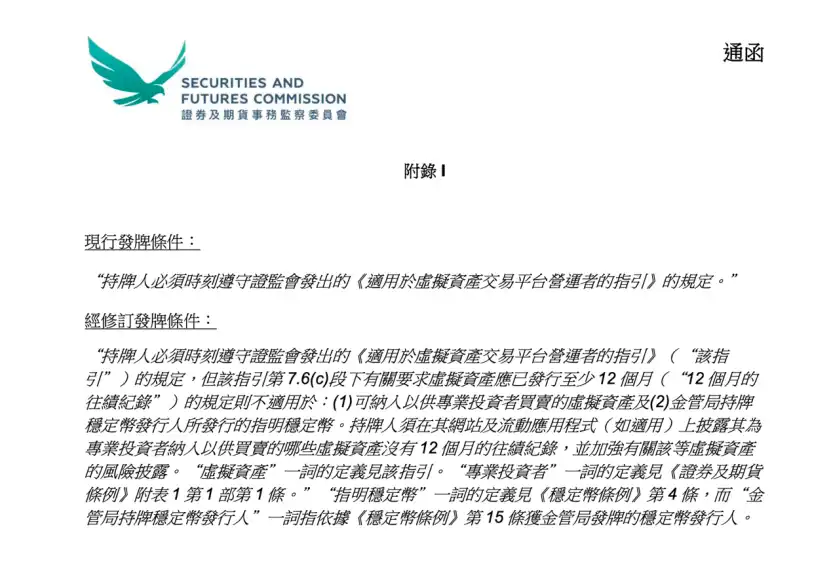

首先,是关于代币纳入规则的调整。过去,虚拟资产要在 VATP 平台上线,通常需要满足至少 12 个月的交易往绩要求,这一标准本质上是用时间来筛选风险。但在实际操作中,这种做法并不总是合理:一个项目存续时间较长,并不必然意味着信息充分或风险可控;反之,一个新推出的项目,也不一定缺乏足够的披露和审慎评估。

需要注意的是,这次通函并没有全面取消 12 个月往绩要求,而是明确在两种特定情形下作出豁免:

其一,是仅向专业投资者提供的虚拟资产,其二是由金管局持牌发行人发行的指明稳定币。换言之,证监会并没有否认往绩记录的价值,而是承认对不同投资者群体、不同资产类型,风险评估方式本就不应一刀切。与其用一个形式性的时间门槛替平台「挡风险」,不如要求平台自行承担更实质的判断责任。

相应地,通函也同步强化了披露要求。对于不具备 12 个月往绩、但仅向专业投资者提供的虚拟资产,持牌平台必须在其网站或应用程序中清楚标示相关情况,并作出充分的风险提示。

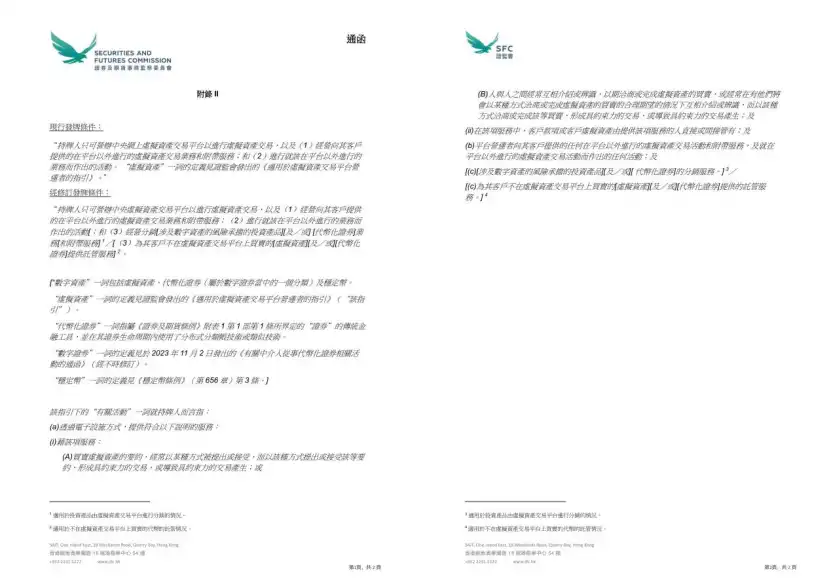

第二个重要变化,是证监会首次在牌照条件层面明确,VATP 平台可以在遵守现行监管框架的前提下,分销代币化证券及与数字资产相关的投资产品。

现在,VATP 在现实中已经承担了类似「产品入口「的功能,一旦进入新的分销角色,平台面对的不再只是交易对手风险,而是典型的金融产品分销责任,包括产品理解、适当性判断以及信息披露义务。这并不是监管的让步,而是角色变化所带来的责任变化。

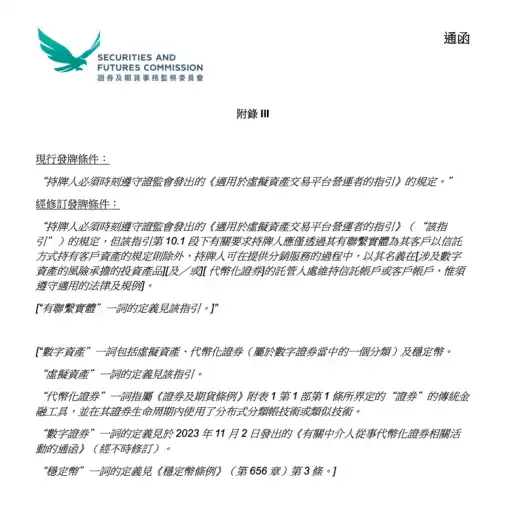

第三项调整,则集中在托管规则上。通函允许持牌平台通过其有联系实体,为那些并未在平台上买卖的虚拟资产或代币化证券提供托管服务。

这会产生哪些变化呢?在目前的实践中,不少项目的资产并不一定需要在平台上交易,但客户仍然希望由受监管的机构来持有或管理相关资产,所以这类需求的设计并不顺畅,往往需要通过多层安排才能勉强实现。通函生效后,本质上是为这些已经存在的业务需求,补充了一条更清晰的合规路径。

如果说通函主体勾勒的是整体政策方向,那么三份附录则更多体现了证监会在操作层面「怎么落地」的考量。

附录 I 针对代币纳入规则作出的修订,表面上降低了部分产品的上线门槛,但实质上并未削弱平台的审慎义务。门槛并没有消失,只是 VATP 需要用更扎实的尽职调查和披露来支撑其判断了。

附录 II 和附录 III 则进一步明确了平台经营范围的边界以及分销过程中的客户资产持有安排。通过对「有关活动」的重新界定,证监会将分销数字资产相关投资产品、代币化证券以及非平台交易资产的托管服务,正式纳入 VATP 的执业范畴。同时,在分销业务中,允许平台以自身名义在相关托管人处开立并维持信托账户或客户账户,以便代客户持有这些资产。这些调整并非降低对客户资产保护的要求,而是让业务结构在法律和监管层面真正「跑得通」。

通函后,从业者需要注意什么变化?

新通函发行,对 VATP 来说,以前可能将交易、托管、研究、产品介绍乃至部分分销活动统一纳入「平台服务」的范畴,只要整体被纳入 VATP 牌照监管即可,而现在必须更清楚地区分哪些行为属于交易平台的核心职能,哪些已经接近独立的托管、分销或投顾活动,并相应通过不同的实体安排、业务边界划分来达到合规效果。

而对其他比如 OTC、托管服务商等参与方而言,以前依赖角色模糊或功能混同来运作的空间正在迅速收窄,而现在必须更明确地回答一个问题:自己具体在从事哪一类虚拟资产服务?以及应当在什么监管框架下承担相应责任?

结论

整体来看,这份通函所体现的,并不是监管态度的突然转向,而是一种更现实的选择:VATP 平台正在从单一的交易场所,逐步演变为连接交易、产品和资产管理的合规节点,而监管也相应地将关注重点从形式性条件,转向平台是否真正承担起应有的责任。

这份通函并不意味着业务在一夜之间「松绑」了,但监管态度的变化很明确:合规不再只是「踩线不越线」,而是要为自己的判断负责;对项目方和投资人而言,也意味着监管预期正在逐步清晰,而不是继续依赖模糊空间生存。

接下来,市场能走多远,已经不取决于监管是否给空间,而取决于参与者是否真的准备好,按一个更清晰、也更严肃的规则体系来运作。

本文来自投稿,不代表 BlockBeats 观点。

猜你喜欢

早报|Vitalik 发文概述以太坊长期路线图,Lean Ethereum 将成第三次重大迭代;SK 海力士寻求通过在美上市,以吸引更多 AI 投资者

OUSD 对 Circle、Tether 与 Paxos 的影响:并非单一利空,而是更复杂的竞争重塑

李飞飞最新长文:当视频生成、机器人和 NVIDIA 都自称世界模型,我们需要一个分类法

将币圈的荒凉归咎为 AI 兴起是一种思维上的懒惰

Strategy 创始人:比特币的下一个 10 年

福布斯特稿:稳定币跨境支付更快了,但还没更便宜

80 亿美元估值,8 个月涨 2 倍!加密友好银行 Erebor Bank 凭什么?

3400 亿估值:李彦宏最大 IPO,昆仑芯份额一席难求

稳定币是加密世界的“保皇派”:Open USD 让旧货币体系亲自下场

买折价 ETH,Bitmine 和 SharpLink 怎么选?

半导体股票暴跌,Anthropic 却想造一颗 2nm 芯片

学 Strategy 囤币的韩国公司,从牛市里走到退市?

赵长鹏的百亿美金投向哪?YZi Labs 投资版图全曝光

以太坊基金会报告:写给政府与金融机构的以太坊基础指南

一场事先张扬的收割案:币价跌去 99% 后,公链 Saga 退出加密转型 AI

当美国巨头集体“叛逃”中国 AI 模型

BIS 报告合规观察:稳定币真正的风险,不只是“脱锚”